Au-delà du portefeuille 60/40

Le portefeuille traditionnel 60/40 — composé de 60 % d’actions et de 40 % de titres à revenu fixe — a longtemps été au cœur de l’investissement équilibré. Il offrait une approche simple et efficace permettant de favoriser la croissance tout en gérant le risque, grâce à la corrélation historiquement fiable entre les actions et les obligations.

Aujourd’hui, plusieurs investisseurs se demandent si cette approche est toujours suffisante à elle seule.

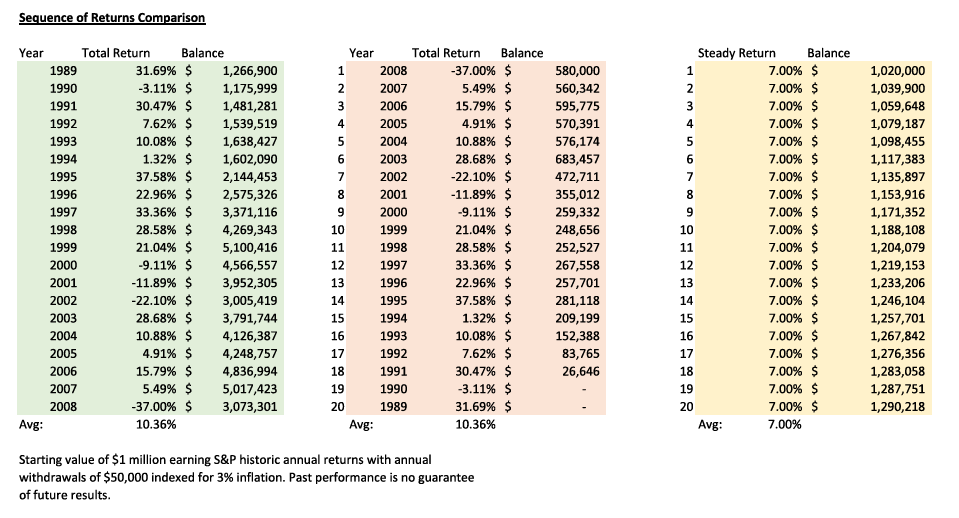

L’environnement qui a traditionnellement soutenu le succès du portefeuille 60/40 — caractérisé par la baisse des taux d’intérêt, une inflation stable et les avantages constants de la diversification — a évolué. Au cours des dernières années, les investisseurs ont traversé des périodes où les actions et les obligations ont reculé simultanément / en tandem, réduisant ainsi les bénéfices de diversification sur lesquels les portefeuilles s’appuyaient auparavant.

Parallèlement, les transformations structurelles de l’économie mondiale — notamment une inflation plus élevée, des taux d’intérêt plus élevés et une concentration accrue des marchés — ont créé de nouveaux défis pour les répartitions d’actifs traditionnelles. Ainsi, plusieurs investisseurs réévaluent aujourd’hui si un portefeuille composé uniquement de marchés publics demeure suffisant pour atteindre leurs objectifs à long terme.

Pourquoi aller au-delà du modèle 60/40 ?

L’un des changements les plus importants est l’importance croissante des marchés privés, notamment le capital-investissement, le crédit privé, l’immobilier et les infrastructures. Ces catégories d’actifs représentent une part importante et en pleine expansion de l’univers mondial des placements, tout en demeurant sous-représentées dans plusieurs portefeuilles.

L’intégration des placements privés permet aux investisseurs d’accéder à un éventail d’occasions plus vaste, incluant des entreprises et des actifs qui ne sont pas accessibles sur les marchés publics.

Les avantages des marchés privés

Pour les investisseurs à long terme, les marchés privés peuvent offrir plusieurs avantages intéressants lorsqu’ils sont intégrés de façon réfléchie à un portefeuille diversifié :

- Diversification au-delà des marchés publics

- Les marchés privés élargissent les possibilités de placement puisqu’ils représentent près de 90 % de l’univers mondial des investissements. Cela peut contribuer à réduire la volatilité globale du portefeuille et à améliorer sa résilience, particulièrement lors des périodes où les marchés publics évoluent dans la même direction.

- Potentiel de rendement accru

- Les investisseurs dans les marchés privés sont rémunérés pour la détention d’actifs moins liquides. Cette « prime d’illiquidité » peut offrir un avantage distinct et favoriser des rendements à long terme supérieurs à ceux des marchés publics. De plus, la gestion active dans les marchés privés — notamment par l’amélioration opérationnelle des entreprises en capital-investissement ou l’analyse de crédit en crédit privé — peut créer des occasions additionnelles de génération de rendement.

- Volatilité réduite

- Les marchés privés ne sont pas soumis aux fluctuations quotidiennes des marchés publics, ce qui peut contribuer à réduire la volatilité globale d’un portefeuille et à offrir une plus grande stabilité lors des périodes de turbulence boursière. De plus, la nature hautement personnalisée des investissements privés permet souvent d’obtenir des conditions plus favorables pour protéger le capital, renforçant ainsi la protection contre les baisses de marché. Enfin, ces placements présentent généralement une faible corrélation avec les catégories d’actifs traditionnelles, comme les actions cotées en bourse et les obligations, ce qui peut améliorer la stabilité globale du portefeuille dans des marchés plus volatils.

Conclusion

Le portefeuille équilibré traditionnel n’est pas obsolète, mais il pourrait ne plus suffire à lui seul. L’intégration des marchés privés peut aider les investisseurs à bâtir des portefeuilles plus résilients, mieux diversifiés et davantage adaptés aux réalités actuelles des marchés.

Notre approche

Grâce à son partenariat avec Harbourfront Wealth, Rothenberg offre à ses clients un accès à des investissements privés de qualité institutionnelle — des occasions qui ont historiquement été moins accessibles aux investisseurs individuels.

Pour une analyse plus approfondie, nous vous invitons à consulter l’article complet de David Ferreria, CFA, gestionnaire de portefeuille, sur le site web de Harbourfront: Au-delà du 60/40 : L’argument en faveur des investissements sur le marché privé dans le portefeuille équilibré moderne – Harbourfront Wealth Group