Nous sommes passionnés par l’idée de rendre la pareille et d’avoir un impact positif sur les communautés dans lesquelles nous vivons et travaillons. Vous trouverez ci-dessous une liste d’organisations locales et nationales avec lesquelles nous avons eu le privilège de nous impliquer, que ce soit par notre temps, nos ressources ou d’autres formes d’engagement.

Par : Robert Rothenberg, CFA, CIWM, FCSI

Lorsque de nouveaux clients potentiels viennent nous consulter, ils nous interrogent généralement sur les hypothèses de taux de rendement que nous utilisons pour estimer leur situation financière à la retraite.

Beaucoup de particuliers se basent sur la moyenne à long terme du marché boursier, soit 10 %, ou sur une combinaison de titres à revenu fixe et d’actions, avec une moyenne de 7 % sur toute la durée de la retraite, pour calculer les revenus et la croissance de leur portefeuille d’investissement.

Lorsque les gens travaillent et se trouvent dans la phase d’accumulation de leur vie, épargnant régulièrement pour financer leur retraite, l’utilisation d’un taux de rendement moyen est tout à fait acceptable, car peu importe que votre portefeuille affiche de bons résultats au début et des performances inférieures à la fin, ou qu’il affiche des performances inférieures au début et excellentes à la fin.

À la retraite, de nombreux autres facteurs entrent en jeu pour déterminer si vos revenus sont viables. L’un des principaux facteurs est la séquence des rendements.

De faibles rendements au début de la retraite, alors que vous effectuez des retraits, peuvent rendre extrêmement difficile de rattraper le retard. Un mauvais timing peut montrer que les fonds peuvent être épuisés en moins de 20 ans avec un taux de retrait de 5 % et un taux de rendement moyen de 10 %, tandis que le même taux de retrait et un taux de rendement moyen de 7 % peuvent permettre de disposer de plus de fonds que ce dont disposait initialement l’investisseur lorsque les rendements sont élevés au début.

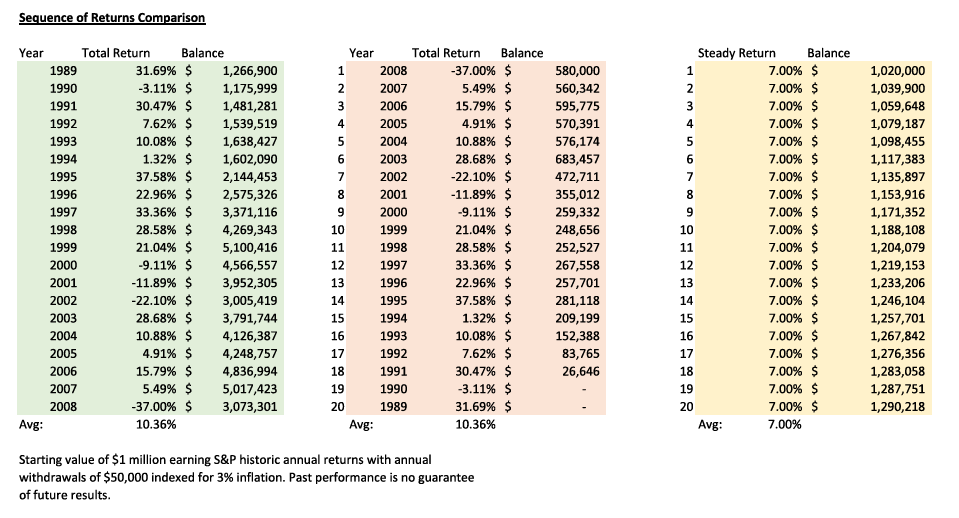

L’illustration suivante présente trois exemples différents. Le premier montre un retraité ayant eu la chance de prendre sa retraite en 1989 avec un capital initial de 1 million de dollars, retirant 50 000 dollars par an indexés sur l’inflation, son capital atteignant plus de 3 millions de dollars en 20 ans.

Le deuxième exemple présente le même retraité, mais avec une séquence de rendements inversée, pour un capital initial identique d’un million de dollars et des retraits inchangés. Ce retraité se retrouverait à court d’argent au bout de 18 ans, même avec un rendement moyen identique.

Le troisième exemple montre un retraité bénéficiant d’un rendement de 7 %, ce qui est nettement inférieur à 10 %, mais disposant de près de 1,3 million de dollars au bout de 20 ans.

Une stratégie de « réserve de liquidités » est fortement recommandée lorsque vous entrez dans la phase de décaissement de votre retraite. Disposer de 18 à 24 mois de revenus investis dans des équivalents de trésorerie et des obligations à court terme, qui serviront à financer vos retraits au début de votre retraite, vous aidera à garantir le succès de votre projet si le marché venait à chuter brutalement dès le début.

Grâce à cette réserve de liquidités, vous n’aurez pas besoin de vendre vos actions à bas prix pour financer votre retraite, ce qui leur laissera le temps de se redresser.

À la retraite, privilégiez des actions moins volatiles offrant des dividendes de qualité ou un potentiel de croissance des dividendes pour la majeure partie de votre exposition aux actions. Lors de la crise de 2008, les actions moins volatiles que le marché dans son ensemble, ont globalement enregistré de bien meilleurs résultats.

Adopter une stratégie d’investissement similaire à celle d’un régime de retraite, tout en conservant une partie de vos fonds dans des infrastructures privées, l’immobilier privé et/ou le capital-investissement, peut également soutenir ce plan.

Il en va de même pour l’inflation, qui n’a pas été un facteur déterminant pendant la majeure partie de la dernière décennie. La moyenne historique est légèrement supérieure à 3 % en Amérique du Nord, avec des taux annuels moyens compris entre 1 et 2 %. Indexer vos retraits sur l’inflation dès le début à des taux élevés aura un résultat similaire à celui de rendements médiocres en début de retraite.

Essayez de maintenir l’augmentation de vos retraits en dessous du taux d’inflation, car cela peut vous aider à préserver votre capital, la plupart des simulations indexant intégralement les retraits de revenus sur l’inflation.

La fiscalité et les coûts jouent également un rôle dans la réussite de votre retraite. Il est indispensable pour les personnes disposant de fonds non enregistrés de maximiser leurs cotisations aux comptes d’épargne libres d’impôt. Cela peut réduire considérablement l’impôt sur le revenu à payer sur les intérêts et les dividendes, ainsi que sur les gains en capital.

Envisagez de retirer une partie des fonds de votre REER avant l’âge de 71 ans si vous vous situez dans une tranche d’imposition relativement faible, afin d’éviter de payer un montant d’impôt plus élevé à l’avenir.

De nombreuses personnes qui ne disposent pas d’un régime de retraite privé devraient envisager de souscrire un petit FERR ou une petite rente à l’âge de 65 ans afin de profiter du crédit pour revenu de pension de 2 000 $.

Les frais peuvent également nuire à la réussite de votre retraite et réduire vos rendements. Assurez-vous que vos frais globaux sont raisonnables par rapport aux conseils que vous recevez.

En révisant régulièrement votre plan de retraite en tenant compte des variables mentionnées ci-dessus, vous réussirez là où beaucoup échouent.